初めての資産運用は「積立投資」から!基本を分かりやすく解説

積立投資って?

積立投資とは、毎月など、定期的に投資していく方法のことです。

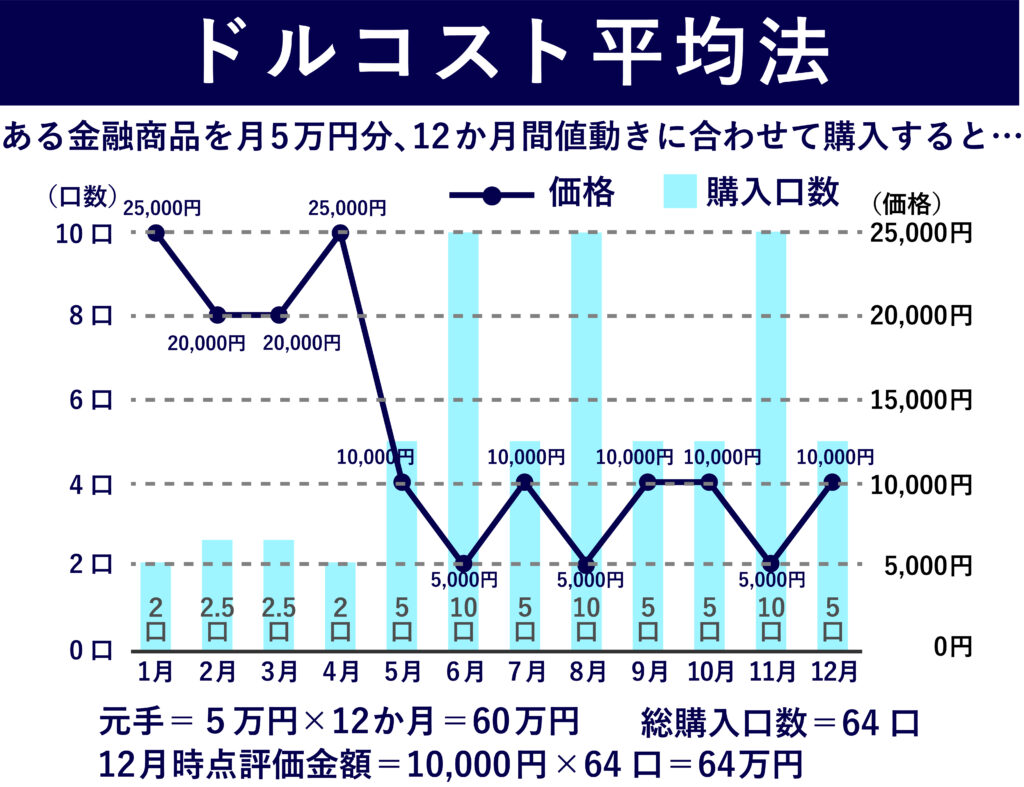

その代表例といえるのが、『ドルコスト平均法』です。

ドルコスト平均法とは、毎月など定期的に、例えば10,000円といった一定の金額を買い付けていく方法です。

このドルコスト平均法で積み立てを行うと、投資商品の価格が下落した時には、数量を多く買えるようになり、また投資商品の価格が上昇した時には、購入する数量が少なくなるようになります。

それを繰り返していくことによって、トータルでは平均値以下の価格で買えるようになると言われていますが、価格が上昇しても、下落しても、一定金額で買い続けていたら、結局平均値になるのではという思いがどうしてもぬぐえないものです。

しかしいろいろ調査をしてみると、ドルコスト平均法には、単純な平均値よりも購入単価が低くなる傾向が、確かにみられるのだそうです。

ドルコスト平均法を超えるバリュー平均法?

それでも、ドルコスト平均法に対して、その効果に疑問を持っている人の場合には、『バリュー平均法』という方法を考えてみるのもいいかもしれません。

バリュー平均法は、毎月など定期的に積み立てを行うところは、ドルコスト平均法と一緒ですが、積み立てる金額を一定にしないところが、ドルコスト平均法との大きな違いです。

投資資産の価格が上昇している時には、少額で購入し、価格が下落してるときには、購入金額を多くするようにします。

この方法で積み立てを行えば、総購入額のトータルが平均値以下になることは確実です。

しかし、このバリュー平均法には大きな問題があります。

それは、実行することがとても難しいということです。おそらく、実際にやってみようとすれば、その難しさにすぐに気づくことでしょう。

どのくらい下がったら、いくら購入金額を増やし、またどのくらい上がったら、いくらまで減らすのか、そのルールがとても複雑になりやすい。

結果的に、実行できる人が少ないために、バリュー平均法はあまり使われていないのかもしれません。

しかしバリュー平均法を実行することができれば、それはドルコスト平均法よりも、リスクとリターンのバランスの良い、優れた投資法になるのではと言われています。

積立投資は、資産運用の基本なのか?

積立投資の実際の効果は、どうやら、投資のリスクとリターンの問題というよりも、ただ単純に貯蓄を増やすという点でとても優れているという事なのかもしれません。

積み立てる先が、別に投資信託や株式でなくたって、たとえば定期預金のようなほとんどリターンがないものであっても、毎月積立をしていれば、知らず知らずのうちにお金がたまっていたりするものです。

投資信託に毎月10,000円と決めて積立投資をしていくことは、投資として増やしていくという意味よりも、毎月10,000円分の資産を買って、資産を増やしていくという事にあるのではないかと思っています。

そう考えると、積立”投資”に、投資としての意味は、どのくらいあるのだろうかという疑問がわいてきます。

毎月収入の一部を積立てするというのは、家計の管理としては、とても大きな意味があっても、実は投資としての意味はあまりない、という話もあります。

ある本には、毎月株式資産にドルコスト平均法で積み立てする場合と、最初に一括で株式資産に60%、債券資産に40%で配分して投資するのとで、そのリスクの大きさには、ほとんど違いがなかったと言っています。

さらには、一括で最初に投資をしてしまったのほうのが、より多くのお金が投資されている期間が長くなるために、最終的なリターンは、積立投資よりも、株60:債券40で一括投資したパターンの方が高かったと言っています。

その理由は、おそらく『複利』の影響だろうということは、すぐに思いつくところです。

つまり、すでにある程度のお金を持っている人は、実は積立投資は必要ないという可能性が出てきます。

積立投資は、これから、ゼロから資産を作っていくという人に向けた投資のやり方なのでしょう。

『長期・積立・分散』の三原則うちの『積立』は、もしかすると、資産運用の基本ではないのかもしれません。

- 【富の方程式】FIREを目指す人が「お金よりも人格」を磨くべき理由とは? スコット・ギャロウェイ著、『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』を解説

- プラチナNISAと毎月分配型投資信託。毎月分配型投資信託は本当に悪者?

この記事を書いた人

関連記事

-

【書評】「ハイリスク・ハイリターン」は嘘だった?『謙虚なるコントラリアン投資家』が暴く、データに基づく投資の真実

-

40代から始める資産形成!「株式と債券のインデックスファンド」だけで、資産2,000万円が十分可能なワケ

-

「老後2000万円問題」に焦らない!初心者でも今日からできる資産形成の始め方

-

【超初心者向け】30代から始める投資の始め方ガイド 何から手をつけるべき?

-

【実質コストに要注意】信託報酬だけじゃない!投資信託の隠れた手数料を徹底解説

-

【家計管理の第一歩】貯蓄が自然に増える『仕組み』づくり入門

-

配当利回りだけで選ぶな!高配当株とバリュー株、それぞれの魅力と落とし穴

-

長期で増やす!バリュー投資が教える堅実な資産形成の真髄